2005-2023, Diocèse de Lille : « la spirale de l’endettement »

L’analyse habituelle des bilans sur deux, trois ou quatre années peut être trompeuse. Nous proposons, ici, la comparaison du bilan comptable, 2023, de l’Association diocésaine de Lille, en le rapprochant des années 2005, 2011, 2017, avec chaque fois un même écart de six ans. Si le patrimoine des diocèses devient de plus en plus ajusté et fragile, cela ne veut pas dire que l’Église de France ne peut plus être qualifiée de « riche », elle reste « riche » par le patrimoine de diocèses comme Paris et les concordataires, mais aussi par les congrégations et diverses associations réclamant aux évêques leur label « catho » tout en étant très réticentes à verser aux diocèses une part de leur richesse. Notre objectif est d’essayer de comprendre pourquoi de plus en plus de diocèses qui depuis longtemps se proclament en difficulté financière, le deviennent à présent par le risque de cessation de paiement. Nous aborderons les causes par un troisième article consacré aux recettes et dépenses. Comprendre le bilan, c’est ici rechercher à la fois les propriétés et les fragilités, plus ou moins bien dévoilées, lorsqu’un diocèse affirme qu’il n’est pas riche, qu’il ne pourra plus payer.

20251001 Lille Patrimoine Billet P2

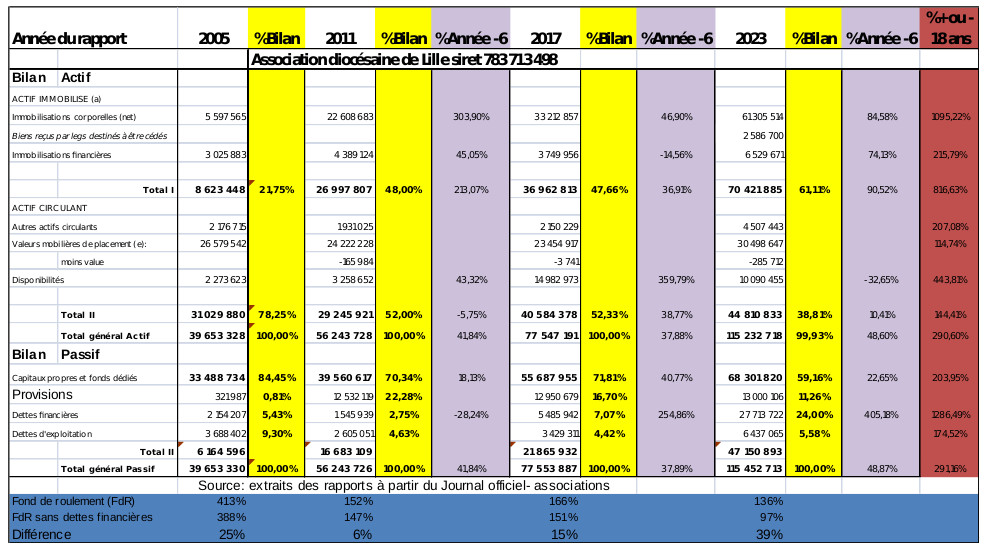

1 L’actif immobilisé et son financement

Le Bilan est établi en deux parties, l’actif (ce que l’on possède) et le passif (ce par quoi on le détient : épargne ou emprunt). Dans notre tableau le passif vient après l’actif, mais la meilleure présentation serait de les mettre en vis-à-vis. Sous la dénomination « actif immobilisé » sont comptabilisés les terrains, les immeubles, le mobilier, les parts de SCI. Dans les chiffres présentés ici, ils sont mis en « nets » c’est à dire valeur d’acquisition moins amortissements ou provisions (= dévaluations plus que probables). Ce ne sont pas pour autant les valeurs de revente, normalement bien supérieures. Nos analyses se concentreront sur ce point : les plus values, les valeurs de reventes sont-elles certaines ou impossibles parce que nécessaires à la vie du diocèse et donc impliquant par ailleurs des frais de fonctionnement et d’entretien ?

On peut estimer que les plus values « cachées » depuis 2011 sont, disons, moins « vraies » ! Reste à voir dans quelle mesure elles existent vraiment. On imagine les plus values du côté des « Sociétés civiles immobilières- SCI » comptabilisées dans les «immobilisations financières ». Si, pour le diocèse de Lille, certaines de ces SCI sont bénéficiaires (SCI « Rue des Stations », « Jeanne d’Arc »), d’autres sont déficitaires (SCI « Saint Luc » et « Maison de l’Église »). Pour cette dernière les commissaires aux comptes rapportent qu’elle ne vaut rien !… Sous l’angle des « dividendes », ces SCI représentent-elles des sources de revenus par des loyers générant des résultats positifs dont bénéficie le diocèse ? Le total des résultats positifs ou négatifs aboutit à une retombée pour le diocèse de Lille s’élevant à 118 051€ une goutte d’eau dans ses recettes.

L’ensemble des immobilisations corporelles nettes comptabilisées après 2011, se situe à vingt deux millions, pour s’élever à trente trois millions en 2017 et soixante millions en 2023 grâce aux rénovations. La transformation du Grand séminaire en Maison Paul VI devient un cas d’école. Son intendant Bruno Monseigny faisait écrire dans le journal local : « C’est peu dire que l’ancien séminaire de Lille a vécu un gros chantier ces deux dernières années ! Et le résultat est époustouflant. Tout a été refait sur les quatre niveaux. Les trois étages ont été d’abord en chantier début 2020. Le rez-de-chaussée est flambant neuf, les travaux ont été achevés mi-novembre 2022.Le but était de faire passer le bâtiment d'un grand séminaire à une maison d'accueil et de formations » (1)… Problème : la Maison Paul VI désormais rénovée, met à la charge de l’Association diocésaine ses pertes de fonctionnement !… Pour son côté strictement cultuel, le diocèse de Lille a une proportion d’églises après 1905, dont la cathédrale entièrement à sa charge, qui ont besoin d’être rénovées… ce qui, là aussi, augure des amortissements, travaux et entretiens à la charge de l’Association diocésaine.

Dans notre tableau, au passif, les « capitaux propres et fonds dédiés » sont passés de trente trois millions en 2005 à soixante huit millions en 2023… Mais d’où viennent ces capitaux ? Sont-ils générés grâce aux résultats excédentaires du diocèse lui-même ou de fonds provenant par exemple de la Fondation du Clergé au niveau national ? Le diocèse a recouru à des « tiers »… pour renforcer ses « fonds propres » en obtenant que ces aides soient « sans obligation de remboursement ». Mais pour ses rénovations l’Association diocésaine de Lille a du emprunter auprès des banques. En 2005 les dettes financières s’élevaient à deux millions, 18 ans plus tard et notamment à cause de la Maison Paul VI elles sont passées à vingt sept millions qu’il faut à présent rembourser.

2 L’actif circulant et l’appréciation du fonds de roulement

L’actif circulant devrait être constitué avant tout par ce qui est dû par les différentes entités, paroisses, services et mouvements, et qui n’a pas encore été versé. La plupart des diocèses de France, donne à penser qu’ils ne sont pas riches mais à l’abri d’une brusque cessation de paiement. Ce qui n’est pas exact. Cette particularité mérite d’être expliquée. D’abord ce sont des entités saisonnières : les dépenses sont régulières tout au long de l’année, mais les recettes et notamment le denier de l’Église est réceptionné principalement au début du printemps (Carême) et en fin d’année. L’importance de la trésorerie au 31 décembre, n’est pas celle en particulier des mois de mars, septembre et octobre dans l’attente fébrile de ce que donnera le denier de l’Église, après la campagne de Carême, et celle de novembre dont on sait que 40% est versée en fin d’année… et que d’année en année le montant global s’érode, surtout si l’on tient compte des euros constants c'est-à-dire corrigés de l’inflation.

Quant aux valeurs mobilières elles sont pour une part « immobilisées » (=nécessaires et/ou difficilement vendables) car « réserves » des diverses structures du diocèse. Le mieux est de rappeler à ce propos les déboires de l’ancien évêque du diocèse d’Avignon. Mgr Cattenoz avait pu avoir l’illusion qu’on pouvait relancer les vocations sacerdotales par la construction dispendieuse d’un grand séminaire, le résultat est aujourd’hui un diocèse au bord de la faillite. Avant de quitter Avignon, l’archevêque inaugurait “ son” séminaire qualifié dans son homélie de « signe de vitalité de l’Église dans le Vaucluse ». Il justifiait l’investissement en ces termes : « Nous avons placé l’argent dans la pierre, le diocèse ne s’est pas appauvri. » Avant de devenir « émérite », il décrétait une ponction sur les finances des paroisses. Le laïc en charge de cette volonté d’imposition, Jean-Claude Paret, directeur des services fiscaux à la retraite, choisissait la diplomatie: « les paroisses ont leur propre trésorerie, et le droit canon n’autorise pas l’évêché à s’en emparer, sauf à ce que la paroisse en fasse don au diocèse. »(2)

Pour les prêteurs à moyen et long terme, un ratio est calculé : pour garantir que l’année suivante, les emprunteurs ne soient pas en défaut de paiement au moment de rembourser les échéances de crédit en cours d’année. Le fonds de roulement consiste à comparer les valeurs « immobilisées » aux capitaux propres et prêts à moyen et long terme. Ces derniers devant être supérieurs aux « immobilisations » et assurer en particulier les échéances de l’année à venir. Dans le cas présent comment, ce qui assure désormais la sécurité à court terme devient la dépendance vis-à-vis des préteurs….

Le comptable du diocèse de Lille s’est brusquement réveillé en Mars 2025 en proclamant que « ça ne pouvait plus durer : quatre millions sont ponctionnés chaque année sur l’épargne du diocèse ». Pourquoi une annonce aussi dramatique alors que cette réalité est une constante à travers les dix-huit années couvertes par notre étude ? La différence, ou le problème est dans le fait que désormais le diocèse doit rembourser de fortes annuités de crédit… et que les possibilités de cessions immobilières ou de plus values financières se sont réduites au fil du temps. En rénovant à grands frais le Séminaire devenu Maison Paul VI, est ce que le diocèse n’était pas déjà à contre-courant ?

En guise de conclusion à cette étude bilancielle, retournons au tableau qui en rend compte. La dernière colonne en rouge, tire les pourcentages d’augmentation des différentes lignes, année 2023,, par rapport à 2005. Pour cette dernière et les suivantes, nous n’avons pas transformé les chiffres en euros constants, mais disons que par rapport à l’année 2005, les chiffres de cette année là en termes de pouvoir d’achat 2023 devraient être revalorisés par 134% (3) ou 1,34. Autrement dit toutes les pourcentages 2023 inférieurs à 134% sont en réalité une diminution en terme de pouvoir d’achats ou d’euros constants :

- S’agissant de l’augmentation de 1095,22% (soit 11 fois plus) de l’ensemble formé par les terrains, constructions, et mobiliers. La possibilité de plus values est entravée par la nécessité de les garder, et par l’obligation de rembourser les échéances de crédit qui elles, ont augmenté de 1286,49% en dix huit ans (près de 13 fois plus)

- A contrario les valeurs mobilières de placement qui ont augmenté en 18 ans de 114,74% sont en réalité en baisse même s’il faudrait souligner en parallèle l’augmentation des disponibilités mais celles-ci n’étaient-elles pas nécessaires pour les dépenses du premier trimestre 2024 ?

Tout cela devrait pouvoir être affiné… mais notre constat devient : la situation patrimoniale du diocèse de Lille ne permet plus la garantie financière qui existait dans les années 2010, elle s’est structurellement fragilisée pour la décennie 2020, au point de susciter en 2025, une légitime inquiétude, ainsi que le troisième volet l’illustrera… Baisse des moyens humains, patrimoine d’un diocèse, grevé par des emprunts bancaires, comment les diocèses assurent-ils la justice sociale de tous celles et ceux qu’ils réclament à leur service ? Quels droits pour eux à une pension retraite ? Il était important de passer par cette étude patrimoniale, pour mieux évaluer la gestion des ressources humaines par l’Église de France, qui sera le volet à suivre…

Jean Doussal, 15 septembre 2025

(2) https://www.la-croix.com/Religion/Catholicisme/France/Le-diocese-dAvignon-lheure-comptes-2020-06-02-1201097110

Quant au séminaire lui-même l’évêque aujourd’hui en charge Mgr Fonlupt, laisse entendre en septembre 2024, les difficultés que pose cette belle réalisation :

https://www.mgr-fonlupt.diocese-avignon.fr/Communique-le-Chemin-Neocatechumenal-et-les-seminaristes.html

(3) https://www.insee.fr/fr/statistiques/serie/010605954 2005 - 87.9, 2023 117.47